個人的な報告

ABOUT

元長者番付1位「清原達郎氏」今の相場で勝つ方法

1. 大型株のETFと割安小型株

清原氏は個人投資家に対して、「大型株のETF」投資と「割安な小型株」への投資の2本立てを勧めている。

私は日本株の大型株に投資するならTOPIXのETFが便利だと思っています。大型株は自分でリサーチしても得るものは少ないですからねえ。ETFに任せるのが合理的です。(P139より抜粋)

日経平均とTOPIXへの投資の違いについては以下のように説明する。

「実を言うとTOPIXでも日経225のインデックスファンド(ETF)でも大した違いがないと思うのですよ。でも日経225は最近人気になって株価が急騰している半導体製造装置株とかの比率も高いしなんとなく嫌ですね。日経225はかなりいびつな指数です。だからといってこの2の指数のリターンに大きな違いが出るということにはならないかもしれません」

「オールカントリーが人気のようですけど運用手数料も安く日本でも金融に関する教育レベルが高くなってきたことを感じます。新NISAにふさわしい商品だと思います。

ただオールカントリーというのはS&P500とかなりパフォーマンスが似てくるのではないかと思います。小さい国の株式の売買手数料は高いかもしれないし、S&P500で事足りるのではないかとも思ってしまいます。

私がTOPIXと言っているのは今為替が円安に振れていて将来の円高のリスクを取りたくないからです。将来ドル金利は下がるでしょう。円金利はどれだけ上がるかはわかりませんが『上がるか下がるか?』と聞かれれば『上がる』と答えるしかないですよ。

だから円高のリスクは結構あると思います。もちろん円高になれば日本の株式相場も下がるかもしれませんが、TOPIXだと円高でマイナスの影響を受けない金融株とかの比率も高いし、被害も比較的少ないのでは」

2. バイアスで過小評価されているセクター

清原氏が勧めるもう一つの「割安小型株」への投資については、著書にこう記されている。

大多数の投資家の判断に強いバイアスがかかっていれば投資のチャンスです。(中略)1980年代の日本の土地・株のバブルで一部の不動産会社はヤクザぐるみで「地上げ」をやっていたのでイメージが悪すぎ、今でもまだ中小不動産会社の株は強烈に割安です。

電子部品商社なんかも最近でこそ少し評価が上がりましたが、ずいぶんと割安な状況が続いていました。「物を作っておらず、卸として商品を横流ししているだけ」あるいは「売掛債権がいつか不良債権化して大赤字になるかもしれない」という評価だったのでしょうか。(P29より抜粋)

一方で、小型株でも注意するべき投資対象が割高な銘柄だ。清原氏はグロース市場を以下のように評する。

それではマザーズ市場、今でいうグロース市場はどうなのでしょうか? マザーズ市場は1999年11月の設立以来、一度も割安になったことはありません。中身が冴えない割には高PER銘柄が多く、最悪の市場です。赤字のバイオ株など、見る価値のない株が多すぎます。

(中略)もちろん成長株もあるでしょうが、数からいうと「成長するはずが成長できなかった会社」が圧倒的に多いと思います。しかもそれが「成長株であるかのように」高いPERになっていて。(P146~147より抜粋)

・日本経済の実質GDP 成長率は良くてゼロ%

・日本の人口は減り続け超高齢社会となる。外国人労働者の数は大きくは増えず労働人口は半永久的に減少が続く

などと厳しい見通しを示している。しかしそうした冴えない日本経済と相場の値動きは切り分けて考える必要があるとも力説する。3. 「はやりのAIなんかも危ういテーマ」

「日本は沈みゆく国です。だからといって株価が上がらないわけではありません。1980年代後半、日本がバブルに突入したとき、ものすごい高揚感がありました。企業経営者は浮かれて無駄な投資をたくさんしたのです。

今はそれとは逆に『将来が暗い』ために企業経営者は慎重です。これは株式市場にとって素晴らしいことです。無駄な投資もなく自己株買いで株式の需給もますますよくなりそうです。日本の経営者は株主のことを考えるようになりました。

日本の株式相場は急速に上げてきましたので下げる可能性は十分にあります。一番危ないのは半導体製造装置株です。これから何年か業績は上向くかもしれませんが装置ですからねえ。波があるわけですよ。いつかド減益になるのは間違いないでしょう。そうすれば株価は半値になるかもしれません。気を付けてください。

今、はやりのAIなんかも危ないテーマですねえ。私は生成AIとかかなり限定的な使われ方にとどまると思います。半導体をたくさん作って動かせば電力を大量に消費しますからねえ。環境に悪いわけですよ。

メタバースも流行は一瞬でしたでしょ。生成AIとかも騒ぎすぎだと思いますよ。私はグーグルの検索がもうちょっと使いやすくなれば十分ですけど。このように明らかに割高な株やセクターはありますけど、株式市場全体で見るとまだバブルというにはほど遠い状態だと思います」

日経平均株価が34年ぶりに史上最高値を更新するなど、足元では追い風が吹く株式市場。ただ過去20年超を振り返れば、ITバブルの崩壊、リーマンショック、東日本大震災、コロナパンデミックなどさまざまな試練があった。

清原氏もリーマンショック時は、「病人がフラフラ歩いてたら車に連続3回ひかれたイメージ」と表現するほどの苦境に追い込まれる。著書では以下のような経験が明かされている。

このころ私は夢を見ます。私は死んで地獄に落ちていました。閻魔大王の前に連れていかれて「お前何か言いたいことはあるか?」と聞かれます。私は「これが私のポートフォリオです」と言って保有銘柄リストを閻魔大王に差し出しました。すると、「お前の運用はロング・ショート運用なんだろう? このリスト、ロングばっかりでショートがないじゃないか」と詰問されます。私は「まずいなあ」と思って下を向いて小さくうなずきました。閻魔大王はしばらく銘柄のリストを見ていました。そして私にこう告げます。「お前はまだ死ななくていい」。(P199より抜粋)

4. 「ロスカット」をしてはいけない

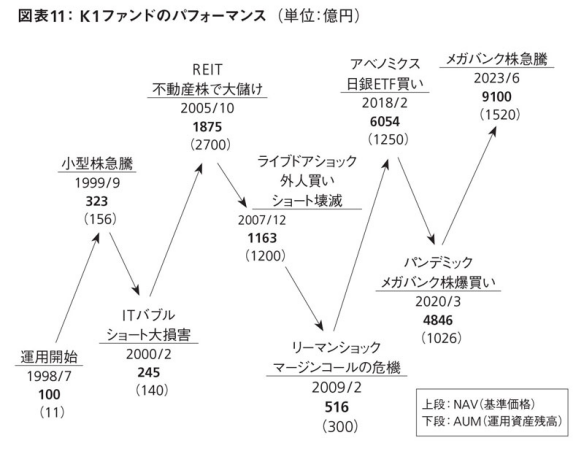

こうした苦境を乗り越え、清原氏が運用していた「KIファンド」の基準価額は1998年7月の100から2023年6月には9100にまで達した(下図参照)。

個人投資家が相場に向き合う際に、どのような心構えでいるべきか。清原氏のメッセージはこうだった。

「とにかく相場が下がって損したときにパニックにならないことです。株式投資で一番やってはいけないことは下がっているときに株を売ることです。

よく『ロスカット』という言葉を聞きます。『買ってから10%以上株価が下がったら売る』みたいな話です。空売りなら仕方ないけどロングでロスカットなどナンセンス極まりないですねえ。

買った銘柄の株価が下がったら基本『もっと買う』か『そのままにしておく』かの2択です。特殊な場合を除いて売ることなどありえません。